اکونومیست مطرح کرد

حباب طلای جهانی می ترکد؟

به گزارش اکونومیست، جهش قیمت طلا در سال ۲۰۲۵ پدیدهای طبیعی و مبتنی بر عوامل بنیادی نیست و پشت آن دلایل واقعی و پایدار قرار ندارد. در نتیجه، اگر این روند با همین شدت ادامه یابد، احتمال اصلاح شدید یا ترکیدن آن بالاست.

اصطلاحات بازار طلا شبیه واژگان پوکر است. «دستهای قوی» یعنی آن دسته از سرمایهگذارانی که بدون توجه به قیمت، وفادار به طلا میمانند. «دستهای ضعیف» همان سفتهبازان کمطاقتی هستند که با اولین نشانه مشکل، میدان را خالی میکنند.

سرمایهگذاران صعودی وقتی برنده میشوند که دیگران را قانع کنند داستانشان درباره علت افزایش قیمت درست است؛ در ماههای اخیر، دستهای قوی بیشتر از دستهای ضعیف بودهاند. اما اگر بازار با مشکل مواجه شود، بلوفشان رو میشود. اگر طلا بار دیگر وارد روند صعودی نشود، داستانشان فرو میریزد؛ اگر وارد شود، این افراد نیز اعتبار میگیرند. به گزارش اکونومیست، جهش قیمت طلا در سال ۲۰۲۵ پدیدهای طبیعی و مبتنی بر عوامل بنیادی نیست و پشت آن دلایل واقعی و پایدار قرار ندارد. در نتیجه، اگر این روند با همین شدت ادامه یابد، احتمال اصلاح شدید یا ترکیدن آن بالاست.

امسال خریداران طلا به سهولت سودهای چشمگیری را کسب کردهاند و همین امر اعتبار تحلیلهای آنان را بالا برده است. بعد از اینکه قیمت طلا در ۲۰ اکتبر به رکورد ۴۳۸۱ دلار بر اونس رسید، با یک اصلاح قیمت بیش از ۱۰ درصدی روبهرو شد، اما بخشی از این افت را پس گرفت. اکنون قیمت این فلز جذاب، حدود ۵۵ درصد بالاتر از ژانویه و ۴۷ درصد بالاتر از اوج تعدیلشده با تورم سال ۱۹۸۰ است. بسیاری پیشبینی میکنند تا پایان ۲۰۲۶، طلا از ۵هزار دلار نیز عبور خواهد کرد. با این حال، اوایل امسال هیچکس فکر نمیکرد طلا در ۲۰۲۵ از ۴هزار دلار بگذرد. آیا نظریههایی که این جهش عجیب را توضیح میدهند منطقیاند؟ هر نظریه بر یک گروه خریدار تکیه دارد؛ سرمایهگذاران نهادی، بانکهای مرکزی و سفتهبازان.

معاملات سرمایهگذاران بزرگ

در بین سرمایهگذاران نهادی، جذابیت اصلی طلا به خاطر نقش آن به عنوان ذخیره ارزش است، خصوصا در بحرانها. طلا فیزیکی است، جابهجاییاش آسان است و در قالب شمشهای استاندارد در بازار جهانی معامله میشود؛ چیزی که خیال سرمایهگذاران بزرگ را راحت میکند. دورههای صعودی قبلی طلا بعد از ترکیدن حباب داتکام(حبابیشدن ارزش شرکتهای اینترنتی در دهه ۹۰)، پس از بحران مالی ۲۰۰۷ تا ۲۰۰۹ و در دوران کووید 19 رخ داد.

اما این بار، روند متفاوتی در بازار دیده شده است. از مارس ۲۰۲۴ تاکنون، با وجود نبود رکود، قیمت طلا تقریبا دو برابر شده است. شاخص اساندپی ۵۰۰ بیش از 30 درصد رشد کرده و نرخهای بهره حقیقی همچنان بالاست. شاید سرمایهگذاران نهادی از ترس بحران احتمالی به سمت طلا میروند. تعرفههای دونالد ترامپ و تنش او با چین امسال تهدیدی برای تجارت جهانی بودند. جنگها در اروپا و خاورمیانه ممکن بود از کنترل خارج شوند. آمریکا طولانیترین تعطیلی تاریخ دولت فدرال را تجربه کرد. ترس از اینکه ریزش سهام مرتبط با هوش مصنوعی، بخش حقیقی اقتصاد را هم پایین بکشد، در حال افزایش است. اما سخت است

این شوکهای گاهبهگاه را با جهش تقریبا خطی و باثبات قیمت طلا وفق داد. بازار طلا از اوایل 2024 داغی فزایندهای را تجربه کرده، زمانی که هشدارها درباره حباب AI کمتر بود. توافقهای تجاری ترامپ، آتشبس با چین و صلح در خاورمیانه، هیچکدام تاثیر جدی بر قیمت نداشتند. بعد از پایان تعطیلی دولت آمریکا در ۱۲ نوامبر، بازار سهام اول بالا رفت و بعد سقوط کرد، چون احتمال کاهش نرخ بهره توسط فدرالرزرو پایین آمد. اما طلا جهش کرد. بنابراین تقویت طلا به عنوان پناهگاه امن، نمیتواند رشد چشمگیر طلا را توضیح دهد.

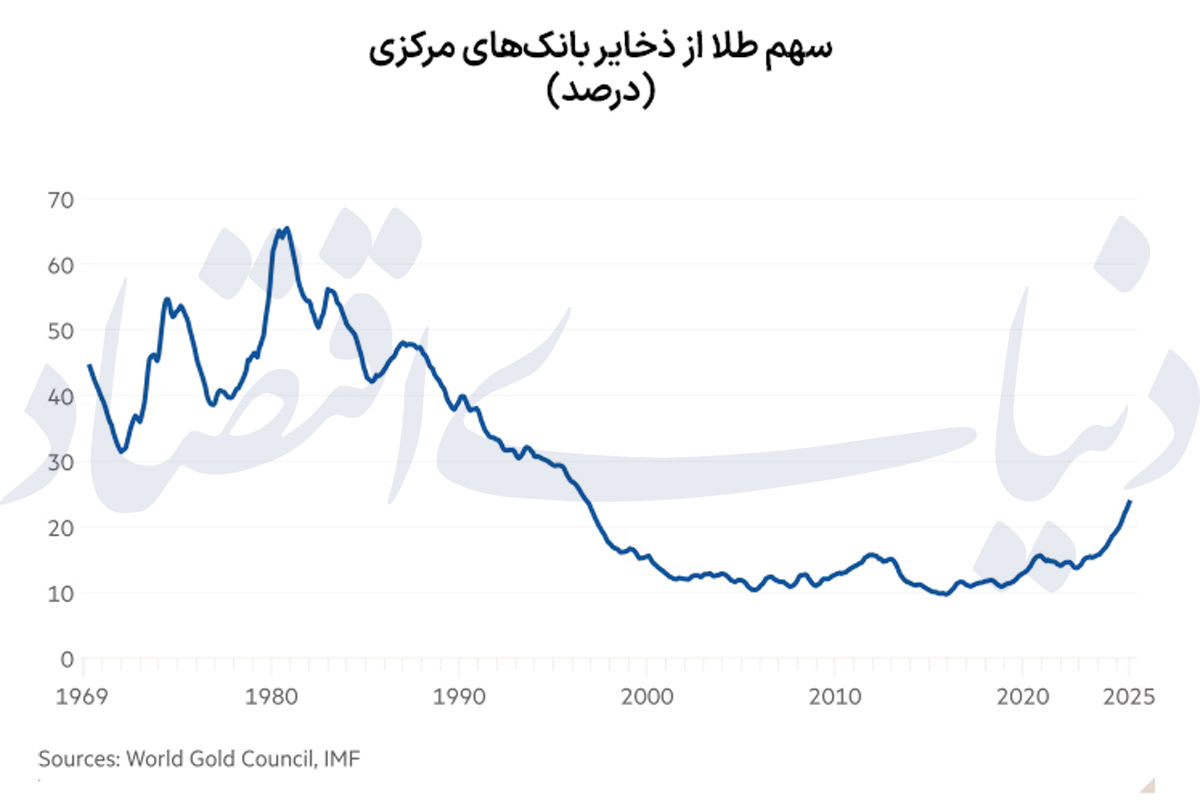

رشد طلا به خاطر بانکهای مرکزی است؟

دیدگاه دوم میگوید جهش طلا نتیجه خرید بانکهای مرکزی است؛ نه برای محافظت در برابر شوکهای کوتاهمدت، بلکه برای تغییرات بلندمدت. طبق «نظریه بیارزششدن دلار»، بیثباتی سیاسی آمریکا، رشد افسارگسیخته بدهی عمومی و تهدیدها علیه استقلال فدرالرزرو، ترس از تورم شدید و بیاعتمادی به دلار را بالا برده و باعث شده بانکهای مرکزی جهان اوراق دلاری بلندمدت را با طلای امن جایگزین کنند. مشکل این تحلیل، این است که شواهدی آن را تایید نمیکنند. اگر داراییهای آمریکایی واقعا در حال کاهش ارزش بودند، دلار باید سقوط میکرد و بازدهی اوراق بلندمدت بالا میرفت. اما در واقع، دلار پس از افت ابتدای سال تقریبا باثبات مانده و بازدهی اوراق ۳۰ساله هم در بیشتر زمانها ثابت بوده است.

طرفداران این نظریه میگویند بانکهای مرکزی کشورهای در حال توسعه، به طلا علاقه دارند. اما در واقع، اگر سهم طلا در ذخایر آنها بیشتر شده، عمدتا بهدلیل رشد قیمت طلاست نه کاهش ارزش دلار. از نظر حجمی، خرید طلا توسط اقتصادهای نوظهور که از سطح بسیار پایینی شروع شد، همچنان کوچک است. یکی از افراد نزدیک به مقامات بانکهای مرکزی میگوید هیچ تمایلی دیده نمیشود که بانکها «همهچیز را روی طلا شرط ببندند»، بهخصوص وقتی این کار به حبابیشدن بازار منجر خواهد شد. دادههای IMF هم نشان میدهد خرید طلای گزارششده از سوی بانکهای مرکزی، نسبت سال قبل کند شده و افزایش ذخایر در هفتههای گذشته نیز بیشتر مربوط به چند بانک محدود است. در نتیجه فرضیه دسته دوم نیز قدرت توضیحدهندگی زیادی در خصوص رشد طلا ندارد.

اثر پولهای داغ بر طلا

دسته سوم، یعنی سفتهبازان استدلال دیگری دارند. این افراد که یکی از اصلیترین محرکهای رشد قیمت طلا بودهاند، طبق آخرین آمار مربوط به پیش از تعطیلی دولت، در ۲۳ سپتامبر، موقعیتهای بلندمدت صندوقهای پوشش ریسک روی قراردادهای آتی طلا را به رکورد ۲۰۰ هزار قرارداد(معادل ۶۱۹ تن طلا) رساندند. خرید خالص صندوقهای ETF مبتنی بر طلا هم در ماههای اخیر بالا بود. با این حال، در ماه گذشته، ورود پول به ETFها کاهش یافت؛ این اتفاق با فروش خالص حدود ۱۰۰ تُن توسط صندوقهای پوشش ریسک همراه شد و بخش زیادی از اصلاح قیمت طلا را رقم زد.

در حال حاضر، جریان ورودی به ETFها دوباره مثبت شده. آنچه ماهها قبل بهصورت فشار محدود برای افزایش سهم طلا در ذخایر بانکهای مرکزی شروع شد، اکنون تبدیل شده به تودهای از «پول داغ» که خودش قیمت را بالاتر میبرد. این موضوع برای سرمایهگذاران نهادی(دستهای قوی) نشانه خوبی نیست. در واقع، طبق تحلیل اکونومیست، روند فعلی طلا بیشتر «مومنتومی» است؛ یعنی مردم میخرند چون قیمت بالا میرود، و چون مردم میخرند قیمت باز هم بالاتر میرود. بالاخره زمانی میرسد که سرمایهگذاریها، صرفا بر اساس دنبالکردن روند(معاملات مومنتوم)، متوقف میشوند. این رویداد هرچه دیرتر رخ دهد، معاملهگران جسورتر در پایان باخت سنگینتری خواهند داشت.

دیدگاهتان را بنویسید