آیا مشتریان ابزار مالی دولت «دستچین» میشوند؟

شواهدی وجود دارد که نشان میدهد حراج اوراق دولتی از اهداف اولیه فاصله گرفته و مداخلات به شکل تحمیل سیاستهای دستوری ابعاد مختلف آن را فرا گرفته است.

شواهدی وجود دارد که نشان میدهد حراج اوراق دولتی از اهداف اولیه فاصله گرفته و مداخلات به شکل تحمیل سیاستهای دستوری ابعاد مختلف آن را فرا گرفته است. مطابق بررسیها، میزان خرید اوراق عمدتا در اوایل یا اواخر ماه، اوج میگیرد و در حراجهای دیگر، عموما استقبال از اوراق کاهش مییابد. به نظر میرسد که از عواید حاصل از فروش این اوراق، برای پرداخت حقوق و دستمزد کارکنان دولت استفاده میشود. بررسیها تایید میکند که میزان نوسانات هفتگی اوراق نسبت به سال گذشته رشد کرده است. از سوی دیگر، به نظر میرسد که بهدلیل پایین بودن نرخ سود این اوراق، این ابزار از جذابیت لازم برای خرید برخوردار نیست و شرکتهای دولتی یا شبهدولتی به شکل دستوری برای خرید اوراق وارد بازار میشوند. این موضوع را میتوان با بررسی مالکان اصلی اوراق دولتی در بازار سهام مورد بررسی قرار داد. این در حالی است که اهداف اولیه حراج اوراق، ایجاد بستری شفاف برای تامین مالی غیرتورمی با مشارکت بازیگران متنوع و کشف نرخ سود از طریق مکانیزم عرضه و تقاضا بود.

حراج اوراق از فرمت بازاری خود خارجشده و ردپای توصیههای دستوری در بازار مشاهده میشود. مطابق بررسیهای آماری از ابتدای حراج اوراق، مشاهده میشود که در روزهای پایانی یا ابتدایی هر ماه مبلغ قابلتوجهی از اوراق دولتی بهفروش میرسد، حال آنکه در بقیه روزها این روند بسیار کمتر است.

این رفتار غیرمعمولی، جزئیات قابلتوجهی دارد، درحالیکه بررسیها نشان میدهد 75درصد اوراق در بازار سرمایه فروخته شدهاست، مالکان اصلی این اوراق شرکتها یا نهادهای دولتی یا شبهدولتی بودند، بنابراین بهنظر میرسد «رویکرد دستوری» برای خرید این اوراق جای خود را به رویکرد «بازاری» حراج دادهاست. به بیان دیگر، احتمالا دولت برای اعطای حقوق و دستمزد بودجهای خود، به شرکتهای دولتی فرمان خرید اوراق را میدهد. پیشتر این رویکرد خرید دستوری برای بانکها وجود داشت، اما به دلیل وضعیت نامساعد بانکها، حال شرکتهای دولتی و شبهدولتی وارد حراج میشوند و در زمانهای مقرر این اوراق را میخرند.

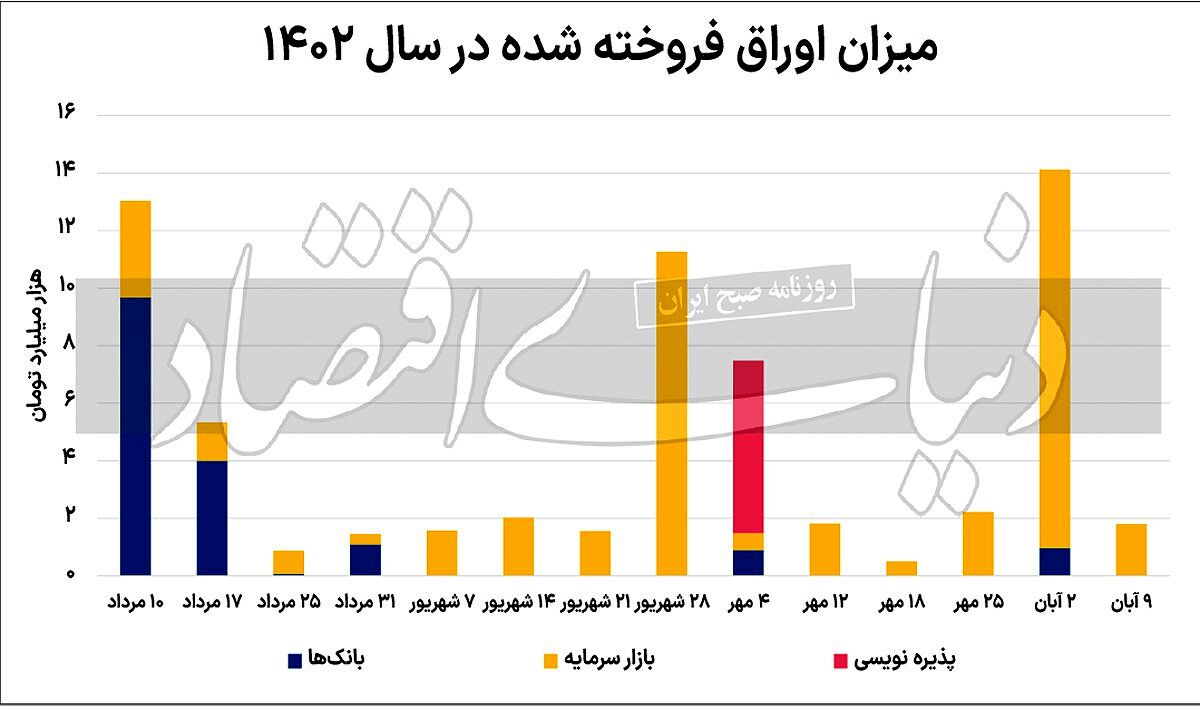

دولت همهساله اوراقی را با عنوان اوراق مالی دولتی اسلامی برای تامین مالی بودجهخود تامین میکند. این اوراق در حراجهایی که در سامانههای بازار بینبانکی کارگزاری بانکمرکزی و مظنهیابی شرکت مدیریت فناوری بورس تهران برگزار میشود، بهفروش میروند. نکته قابلتامل در مورد روند فروش این اوراق در حراجها این است که روند فروش آن از نوسان بسیار زیادی برخوردار است. بررسی پراکندگی (واریانس) فروش حراجهای امسال تا به اینجا نشان میدهد که واریانس فروش اوراق در 14حراج نخست امسال که تا به اینجا برگزار شدهاند، عدد 21.89 را نشان میدهد؛ حال آنکه پراکندگی فروش حراجهای سالقبل 7.57 بود. بهسادگی میتوان دریافت که الگوی فروش در حراجهای امسال تفاوت زیادی از خود نشان دادهاست و بهنوعی نوسانات بیشتری در بازار امسال وجود دارد. این امر زمانی واضحتر میشود که شاخص پراکندگی را در 14حراج نخست سالقبل محاسبه میکنیم و به عدد 1.55 میرسیم که تفاوت زیادی با عدد 21.89 دارد.

بازار پرنوسان

در بازار باثبات و متعادل تصور این است که در صورت عدممداخله بیرونی و فقدان شوکهای برونزا نوسانات زیادی وجود نداشتهباشد، بااینحال بررسی وضعیت بازار اوراق در ایران نشان میدهد که در این بازار شوکهای برونزا و مداخلات فراوانی وجود دارد که به ایجاد نوسانات متعدد در این بازار منجر شدهاست. نمونهای از این نوسانات افزایش خریدها در روزهای پایانی و آغازین است که برگزارکنندگان حراج، آمار فروش اوراق را به تفکیک بانکها و بازار سرمایه منتشر میکنند. بررسیها نشان میدهد که بخش عمدهفروش این اوراق امسال در بازار سرمایه بودهاست. مشتریان بانکی اغلب دچار کمبود منابع هستند. بانکها در صورتیکه نتوانند ذخایر لازم خود نزد بانکمرکزی را تامین کنند، مجبور بهاضافه برداشت میشوند و بدهیشان به بانکمرکزی افزایش پیدا میکند.

بررسی خریدهای بانکها در حراج عملیات بازار باز نیز نشان میدهد بانکها در تهیه ذخایر لازم برای خود تحتفشار هستند. میزان سفارشهای ارسالی در حراج عملیات بازار باز هفتههاست که تفاوت زیادی با سفارشهای پذیرفتهشده دارد. بهرغم مشمول نبودن خرید اوراق در سیاست کنترل ترازنامهای، بانکها انگیزه زیادی برای خرید اوراق نداشتهاند. بررسی آمار فروش نشان میدهد از بین 64.2هزارمیلیاردتومان اوراق فروختهشده در این حراج 24.6درصد در بازار پول و توسط بانکها خریداریشده و 75.4درصد در بازار سرمایه بهفروش رفتهاست.

در حراج اوراق مالی دولتی اسلامی، اوراق کوتاهمدت معمولا پرمشتریتر از اوراق بلندمدت هستند و دولت برای خرید اوراق بلندمدتتر خود تحتفشار بیشتری است. به دلیل عدماطمینان بالا و امکانپذیر نبودن پیشبینی وضعیت تورم در چند سالآینده، اوراق بلندمدت با سودهای کمتر از تورم امکان فروش کمتری در بازار دارند، به همین دلیل برگزارکننده حراج با افزایش نرخها تمایل دارد جذابیت اوراق خود را برای خریداران افزایش دهد، با این حال افزایش نرخها همچنان پایینتر از نرخ تورم بودهاست. حال سوال این است که چرا همچنان خریدارانی برای اوراق دولتی وجود دارد و چرا این خریدها با نوسانات بالایی اتفاق میافتند؟

نیازهای بیپایان

نگاهی به وضعیت فروش اوراق از آغاز سالتا امروز نشان میدهد با گذشت حدود هفتماه از آغاز سالدولت تاکنون 14حراج برگزار کردهاست. این در حالی است که کل سال قبل 43 حراج برگزار شد. طبق آمار اعلامی دولت تا به امروز 62.4هزارمیلیاردتومان اوراق در این حراجها فروخته است. علاوهبر این 30هزارمیلیاردتومان اوراق غیرنقدی خزانهداری اسلامی واگذار شدهاست. به این ترتیب طبق آمار اعلامی وزارت اقتصاد تا به حال دولت 33.72درصد از 187هزارمیلیاردتومان را که برای تامین مالی بودجهنیاز داشت فروخته است، بااینحال به گفته یک کارشناس اقتصادی با توجه بهعملکرد دولت در هفتماه نخست سال و کسری 30درصدی بودجه، حجم اوراق موردنیاز دولت حداقل 250هزارمیلیاردتومان خواهد بود.

همچنین دولت در زمان سررسیداوراق پیشین خود اوراق بیشتری منتشر میکند و بهفروش میرساند. بهنظر میرسد با رسیدن به نیمه دوم سالو عملکرد ضعیف بازار اوراق در نیمه اول، حجم اوراق انتشاری دولت معمولا در نیمه دوم سالبیشتر خواهد بود. پیش از این در گزارشی با رسیدن به نیمه دوم سال، دولت با تحتفشار قراردادن نهادهای مالی بودجهخود را بهصورت دستوری با فروش اوراق افزایش دهد و به این ترتیب بتواند کسریبودجه خود را تامین کند.

ترکیب خریداران

اوراق مالی دولتی اسلامی مشتریان خاص خود را دارد و برخی صندوقهای درآمد ثابت و برخی صندوقهای بازنشستگی برای تضمین درآمد خود این اوراق را میخرند، بااینحال به دلیل نرخ سود پایین این اوراق و نزدیکی نرخ آنها به نرخ سپرده بانکی، این اوراق معمولا جذابیت زیادی برای مشتریان عادی ندارند. نگاهی به ترکیب مالکان این اوراق نیز موید همین وضعیت است. بررسیهای «دنیایاقتصاد» درباره بزرگترین مالکان این اوراق نشان میدهد که بیشاز نیمیاز اوراق فروختهشده توسط بانکمرکزی در حراجها در سالجاری تحت تملک شرکتها و سازمانهای دولتی یا تحتنفوذ دولت قرار دارند.

این رقم جدا از اوراقی است که توسط بانکمرکزی بازخرید شدهاند و اکنون تحت تملک خود بانکمرکزی قرار دارند. برای مثال دستکم 90درصد اوراق با عنوان اراد 129 در تملک شرکتهای دولتی یا غیردولتی تحتنفوذ دولت است. این وضعیت نشان میدهد که دولت بهنوعی در حال وامدادن به خودش است. دولت با فروختن اوراق منتشره خودش به شرکتها و بانکهای زیرمجموعه خود بدهیهای پیشین خود را به تعویق میاندازد و کسریبودجه خود را بهنوعی دیگر به شرکتهای زیرمجموعه خود تحمیل میکند. بهنظر میرسد سایه دولت بر بازار، آن را از شرایط حراج خارج و به محل مبادله دستوری تبدیلکرده است.

بررسی گزارش پولی و بانکی بانکمرکزی نشان میدهد در روزهای اخیر مهمترین عامل رشد پایهپولی افزایش بدهی بانکها به بانکمرکزی بودهاست و این وضعیت در شرایطی است که بانکمرکزی با تحتفشار قراردادن بانکها برای کنترل ترازنامه خود مانع رشد ترازنامه آنها میشود. از آنجا که بانکها به دلیل شرایط سخت ترازنامهای خود توانایی خرید اوراق را ندارند اما بخش زیادی از خریداران اوراق شرکتهای وابسته به بانکها بودهاند، به این ترتیب با واردشدن بدهیهای دولتی به ترازنامه بانکها حجم ترازنامه آنها نیز تغییر میکند و این شرایط ترازنامه بانکها را بیش از گذشته تحتتاثیر قرار میدهد.

دیدگاهتان را بنویسید